.png)

-150x150.png) さくら先生

さくら先生このページでは、NISAとはどんな制度なのか

FPである私がわかりやすく解説していきます。

NISA(少額投資非課税制度)は、投資の利益に税金がかからず、少額からでも始めやすい制度です。

2024年開始の新制度で、非課税期間が無期限になり使い勝手が大きく向上しました。

NISAについて、ここから詳しく見ていきましょう。

- NISAの概要や制度がはじまった背景

- 新NISAのルールや旧NISAからの変更点

- 利用を検討している方に向けて、NISAの魅力と注意点

NISAとは?|非課税・無期限でコツコツ続けられる制度の基本

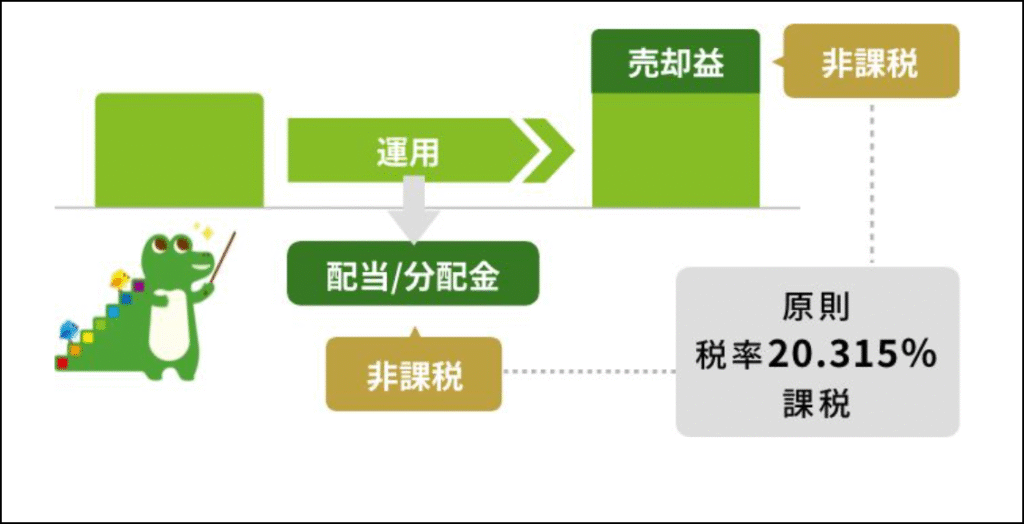

NISAは、投資で得た利益が非課税になる「家計の資産形成」を支援する制度です。

原則、株式や投資信託などへ投資すると、得られた配当や分配金、売却したときに出た利益に約20%の税金※

がかかります。

一方、NISA口座を利用した投資から得られる利益は非課税で、利益をすべて受け取ることができます。

税金がかからない分、効率的にお金を増やせるのがNISAの特徴です。

出所:金融庁NISA特設サイト「NISAとは」

NISAは少額の投資から始めて無期限で利用できます。

月100円から投資できる金融機関もあるため、投資初心者でもはじめやすく、時間をかけながら着実に資産形成することが可能です。

一方で月20万円、年間240万円までのような一括投資も可能なため、まとまった資金の運用にもNISAが活用できます。

このようにNISAは、自分が投資に回せる金額や資産形成の目的に応じた使い分けが可能であり、若者から高齢者まで幅広い層へ投資を後押ししています。

NISAは、正式には「少額投資非課税制度」といいます。イギリスのISA(Individual Savings Account=個人貯蓄口座)という制度をモデルに作られたため、頭に日本(Nippon)の「N」がついた「NISA」という愛称になったのです。

※正確には税率20.315%。内訳は、所得税15%、地方税5%、復興特別所得税0.315%。

NISA制度のはじまりと背景

NISAは2014年1月に「一般NISA」としてスタートしました。当初の制度概要は以下のとおりです。

・非課税投資枠:年間120万円(5年間で最大600万円)

・非課税期間:最長5年間

NISAが始まったのは、日本で銀行預金など「貯蓄」の割合が高く、株や投資信託など「投資」の割合が低い傾向が続いてきたという問題点があるからです。

投資が進まないと、個人と企業それぞれに以下のようなデメリットがあります。

・個人:預金金利が低いため、資産が増えづらい

・企業:個人の資金が投資に回らず、成長資金を調達しづらい

投資を促進させ、個人の資産形成・企業の成長資金へのデメリットを解決させる目的で、一般NISAが導入されたのです。さらに、2018年1月には「つみたてNISA」がスタートしました。

つみたてNISAの概要は以下のとおりです。

・非課税投資枠:年間40万円

・非課税期間:最長20年間

一般NISAよりも未経験・初心者に使いやすい制度になりました。具体的には「長期・積立・分散」投資に適した商品が指定されます。この投資手法により価格変動リスクを軽減でき、初心者でも安定的な資産形成が期待できるためです。

平均寿命が延び「人生100年時代」と呼ばれる近年、長生きによる老後の資金不足への不安が高まっています。また少子高齢化によって受け取れる年金額が減ったり、物価の上昇によって生活費が高騰したりと、老後の生活を年金だけに頼るのは難しくなっています。

これらの社会的背景により、NISAは段階的に改正され、2024年には「新NISA」として大幅に拡充されることになりました。

新NISAとは?|旧制度からの変更点を簡単に解説

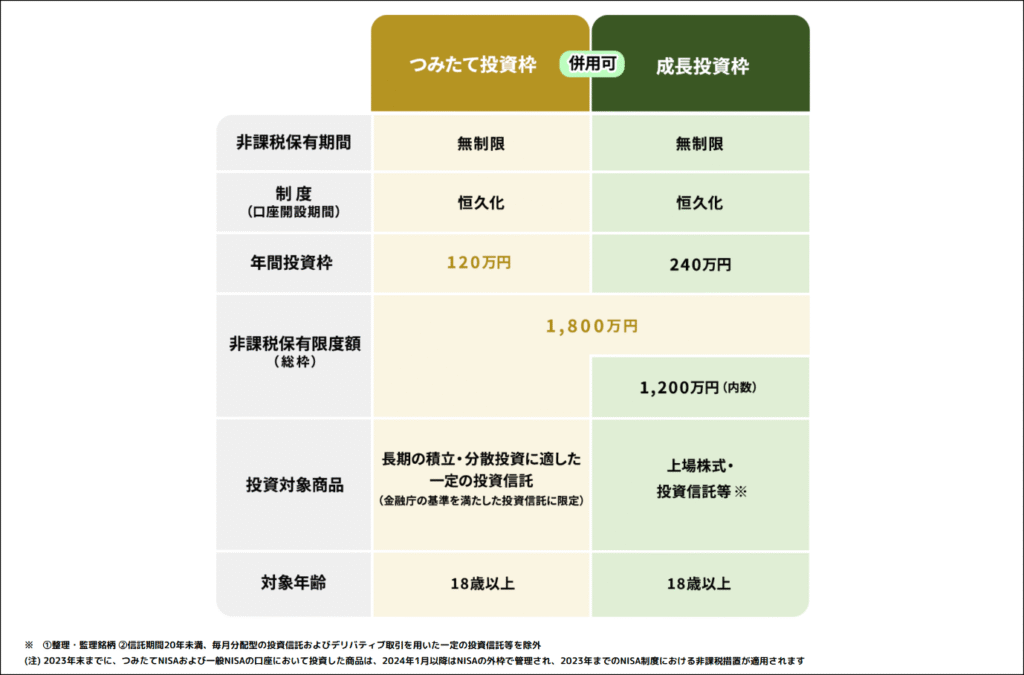

新NISAとは、2024年1月にスタートし、「非課税期間が無期限」かつ「年間投資枠と非課税保有限度額が拡大」された、新しい仕組みです。

2023年までの旧NISA制度では、「非課税期間に制限がある」「一般NISAとつみたてNISAの併用ができない」といった制約がありました。新NISAではこのデメリットが改善されて、利用者が生涯にわたって柔軟かつ継続的に資産形成できる制度に進化しました。

新旧の違いをまとめると以下のようになります。

出所:金融庁NISA特設サイト「NISAとは」をもとに作成

新NISAのルール|つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。

共通点は以下の通りです。

・非課税期間:無期限

・対象年齢:18歳以上なら誰でも可能

・口座開設期間:いつからでも開始可能

それぞれの特徴を詳しくみていきます。

つみたて投資枠

「コストを抑えつつ、コツコツと時間をかけながら資産を作りたい」という方向けの枠です。つみたて投資枠で投資できる商品は、公募株式投資信託とETF(上場株式投資信託)のうち金融庁の基準を満たした投資信託に限定されています。

具体的には、下記の条件を満たした商品です。

・毎月分配型ではない

・手数料が低い(販売手数料は0%、信託報酬は低水準)

なぜこのような条件が設けられているのでしょう。ポイントとなるのが「複利の効果」です。

複利の効果とは、運用による利益を元本に加えて再投資し、「利益が利益を生む」仕組みです。これにより資金が雪だるま式に増える可能性があります。毎月分配型の商品は、分配金が再投資されず複利の効果が削られるため、対象外となっています。

また手数料が高い商品は、購入時に払った金額から費用が差し引かれることで、投資の元本が減ってしまいます。これにより運用の効果が下がるため、手数料が低いことも条件になっています。

年間投資枠は120万円で、旧つみたてNISA(40万円)の3倍に拡大されました。また、保有総額の上限が800万円から1,800万円、期間は20年から無期限へと変更されたため、より長期的な資産形成が可能になりました。

つみたて投資枠では、少額から始めても投資の効果を得やすい長期の運用に適した商品だけが選べるようになっています。

「まとまった資金を投資に回せない」「知識がなく投資に不安がある」といった投資初心者の方が少額から挑戦しやすい仕組みです。

成長投資枠

個別の株式にも投資信託にも投資が可能で、幅広い投資先を選べるため「目的に応じて自由な使い方ができる」枠です。

成長投資枠では、上場株式、投資信託、ETF、REIT(不動産投資信託)など幅広い商品に投資できます。ただし、上場廃止が決まっている株式や期間が20年未満の投資信託のように、長期の投資計画が立てづらい商品は対象外とされています。また、毎月分配型も対象外です。

年間投資枠は240万円、保有総額の上限は成長投資枠のみで1,200万円までです。つみたて投資枠と成長投資枠を併用する場合は、合計1,800万円までの投資が可能です。

興味のある会社の株を買って配当金や株主優待を楽しむことも、退職金などのまとまった収入を投資することも可能です。投資方法(一括・積立)や運用期間(短期・長期)を目的に応じて自由に選択できるのが特徴です。

出所:金融庁NISA特設サイト「NISAとは」

NISAの魅力は?

NISAの魅力は「税金をかけずに投資できる」点と「少額から無理なく始められ、長期継続しやすい」点で、初心者にやさしい設計になっていることです。

税金をかけずに投資できる

投資から出た利益を、税金が差し引かれることなくすべて受け取れるのは一番の魅力です。

株式や投資信託などの金融商品に投資した場合、その利益には原則20.315%の税金がかかります。例えば10万円の売却益が出た場合、通常は約2万円(20.315%)の税金が差し引かれますが、NISA口座での投資なら税金はゼロです。また、配当金・分配金といった運用中に還元される利益も、NISA口座を利用していれば、税金が引かれることなく手元に入ります。

税金がかからないということは、複利の効果も大きくなります。分配金が出るたびに税金が差し引かれると、再投資で運用される金額が減ります。しかし非課税であれば目減りすることなく運用され、その分利益を大きくする可能性が増します。

非課税保有限度額(1,800万円)内であれば、売却した分の枠は翌年に復活し、再利用できます。保有資産のバランスを見て、組み替えやすいのも魅力です。

新NISAでは、非課税保有期間が無期限になったため、期限を気にすることなく資産形成を進められます。長期で保有するほど、非課税のメリットを最大限に活用できます。

少額からでも無理なく始められて、長く続けやすい

NISAは月100円という少額から投資を始められます。加えて、非課税期間が無期限のため、途中でやめる必要がなく、自分のペースで長期的な資産形成が可能です。

この制度は「貯蓄から投資へ」の政策の一環として設計されており、投資初心者でも安心して始められる「簡素で分かりやすい仕組み」が特徴です。

NISAの注意点は?

NISAは投資初心者でも安心して始められる制度ですが、利用前に知っておくべき注意点があります。

元本保証ではない

NISAは税金がかからずお得に始められる点が魅力ですが、元本割れのリスクについては通常の投資と同じです。

そこで、値動きのリスクを軽減させるために「長期・積立・分散」による投資がポイントになります。

①長期投資:短期的な価格変動に左右されず、長期で保有し続けることを前提にします。一時的な値下がりがあっても、長期的には市場の成長とともに価格回復が期待できるためです。長期投資によって、複利の効果も活かしやすくなります。

②積立投資:定期に・一定の金額で商品を購入する積立投資は、価格が高い時には少なく、安い時には多く購入することで、購入単価を平準化し低く抑えるメリットが期待できます。

③分散投資:1つの商品にまとめて投資するよりも、異なった値動きをする商品に投資した方がリスクを分散し、価格の変動を抑えやすくなります。株と債券、国内資産と国外資産のように、投資の対象を分けることで特定のリスクによる影響を軽減できます。

投資は「長期・積立・分散」を前提に、無理のない範囲で続けるのが基本です。

1人1口座しか作れない

NISA口座は原則1人1口座しか開設できないため、金融機関選びは慎重に行う必要があります。

金融機関の変更は年単位で可能ですが、一定のルールがあり煩雑です。

・保有商品:移管不可

・受付期間:変更したい年の9月30日まで

・手続条件:NISA口座で買付けをしていない年のみ可能

・手続期間:2週間~1か月程度

口座開設後に後悔することがないよう、取り扱っている商品の種類や取引の手数料、金融機関の使い勝手の良さをよく検討したうえで、どの金融機関を利用するか決める必要があります。

損益通算できない

NISA口座の損失は、他の口座(一般口座・特定口座)の利益と相殺できません。

通常の投資では、利益と損失を相殺する「損益通算」や、損失を翌年以降に持ち越す「繰越控除」により税負担を軽減できます。しかしNISA口座では、利益が非課税になる代わりに、損失も税務上「なかったもの」として扱われるため、これらの制度は利用できません。

例:一般口座で50万円の利益、NISA口座で30万円の損失が出た場合

・通常:(50万円-30万円)×20.315%≒約4万円の税金

・NISA:50万円×20.315%≒約10万円の税金

→NISA口座の30万円の損失は相殺できない

配当を非課税にするには設定に注意が必要

NISA口座で「国内上場株式」の配当金を非課税にするためには、配当金の受取方法を「株式数比例配分方式」(証券口座で受け取る方式)に設定する必要があります。この設定により、配当金が証券会社の口座へ入金され非課税で受け取れます。設定しなかった場合は課税されてしまうため、注意が必要です。

なお、NISA口座で非課税となるのは日本の税金のみです。外国株の配当金は、その国の源泉徴収税が差し引かれ入金されます。

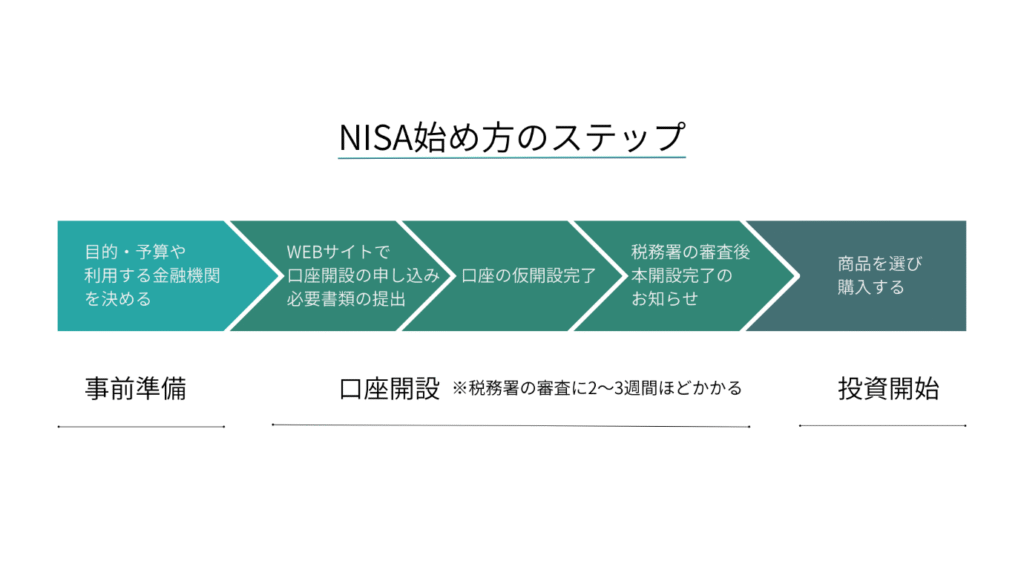

NISAの始め方|口座開設から投資開始までの手順

NISAで投資を始めるにはどのような手順で進めればよいでしょうか。「とりあえず近くの金融機関に相談に行く」ではなく、「事前準備→ 口座開設 →投資開始」の順に計画的に進めていきましょう。

NISAで投資を開始するまでの流れを図に表すと、以下のようになります。

初心者でも迷わないように、一つずつ解説していきます。

事前準備

あらかじめ「①NISAを始める目的・予算」「②利用する金融機関」の2つを決めます。

①NISAを始める目的・予算

まず投資目的を明確にします(例:老後資金、教育資金、住宅購入資金など)。目的が決まったら、目標金額と投資期間を設定し、月々の投資可能額を算出します。

この時、すぐに使う予定のある資金は投資に回してはいけません。「無理のない金額で・長く続ける」ことが基本です。急な出費などで困らないように、事前に計画を立てましょう。

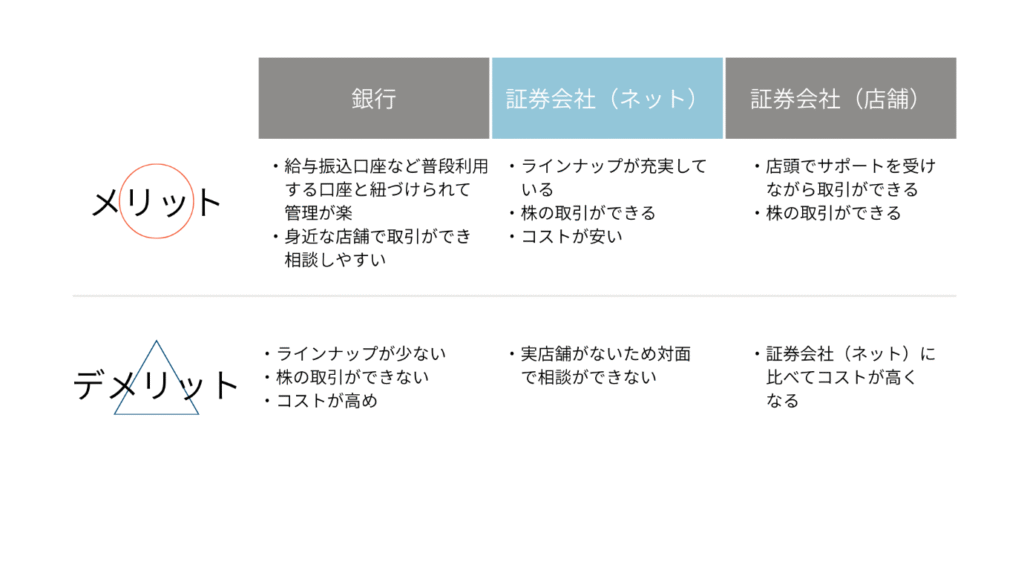

②利用する金融機関

NISA口座は原則1人1口座しか開設できません。1年単位で金融機関の変更は可能ですが保有商品の移管ができないため、どの金融機関で取引するか慎重に決める必要があります。

口座開設自体に費用はかかりませんが、購入時(成長投資枠のみ)や保有中にかかる手数料は金融機関によって異なります。銀行と証券会社(ネット型・店舗型)を利用した場合のメリットとデメリットをまとめると、以下の表のようになります。

もし投資したい商品が決まっている場合は、その商品の取り扱いがあるか事前に確認しましょう。自分で商品を決められないという方は、商品選びをサポートしてくれる銀行や店舗型の証券会社を選ぶと安心です。コストをできるだけ抑えたいのか、コストがかかってもサポートを受けながら投資を始めたいのか、口座を作る前に検討してみましょう。

口座開設

口座開設は以下の手順で進みます。ここではネット証券を例に見ていきます。

①WEBで申込み(本人確認書類・マイナンバー提出)

②仮開設完了(金融機関から通知)

③税務署の審査

④本開設完了(金融機関から通知)

税務署での審査には2~3週間かかります。金融機関によっては審査中の仮開設口座でも取引ができますが、審査が通らなかった場合に課税扱いとなるリスクがあります。審査完了を待ってから取引するのが安心です。

投資開始

税務署での審査が完了しNISA口座が本開設できたら、いよいよ投資を始められます。

この段階で投資商品を選びますが「何を基準にして商品を選べばよい?」と迷う方もいるでしょう。つみたて投資枠では金融庁お墨付きの商品から選べるためどれを選んでも安心ですが、困った場合は以下を参考にしてみてください。

【初心者におすすめの商品タイプ】

■リスクを抑えたい方

バランス型ファンド:複数の資産(株式・債券・不動産)や地域に分散投資し、値動きを抑制

■コストを抑えたい方

インデックスファンド:市場平均に連動するため低コストで運用

■成長性を重視したい方

全世界株式ファンド:世界中の株式に投資し、長期的な成長を期待

NISAを始める際は「長期運用」を前提に、余剰資金の範囲で無理なく続けることが投資成功のポイントです。月1,000円程度の少額から始めて、投資に慣れながら徐々に金額を増やしていくことをおすすめします。

NISAを始めない場合のデメリットとは?

「投資に不安がある」「面倒で始めていない」などの理由で、NISAを始めていない方は少なくないでしょう。その場合、資産を現金や預金のみで持つことになり、次のようなデメリットがあります。

インフレに弱く、実質的な価値が目減りする

ここ数年、モノの値段がどんどん上がると感じる機会が増えています。物価上昇が続く(インフレ)と、預金にどのような影響が出るでしょう。

例えば年2%のインフレが続いた場合、現在100万円で買えるものが10年後には122万円必要になります。これは同じ金額でも購買力が下がることを意味します。

このようなインフレへの対策手段は、物価上昇率より高い利回りの商品を持つことです。普通預金の金利が年0.001%から年0.2%へとやや上昇傾向ですが、預金の金利が物価上昇率よりも低ければ預金の資産価値は目減りします。資産の一部を物価上昇率よりも高い利回りの投資商品に置き換えることが有効です。

複利の効果が出づらい

低金利の場合、長い時間をかけて蓄えてもあまり増えません。

毎月1万円を20年間積み立てた場合(元本240万円)の比較

・年利3%:約328万円(+88万円)

・年利1%:約266万円(+26万円)

→差額は約62万円

このように利回りが低いと、時間をかけても複利の効果が出づらいことがわかります。預金中心の資産形成では、低金利とインフレの影響で実質的な資産価値の目減りが懸念されます。

まずは少額から投資を始めて、預金と投資のバランスが取れた資産形成を検討してみてはいかがでしょうか。NISAなら税制優遇を受けながら、リスクを抑えた長期投資が可能です。

NISAは今から始めても遅くない理由

新NISAの非課税期間が無期限になったことで、いつ始めても十分な恩恵を受けられる制度に生まれ変わりました。制度開始からなかなか踏み出せなかった人も、今から始めれば十分に意味があります。

・無期限・恒久化でいつでも設計しやすい

旧制度のような「満了」や「ロールオーバー」の心配がありません。10年・20年・30年など、自分のライフプランに合わせて腰を据えた運用が可能です。

・少額から段階的に始められる

ネット証券なら、つみたて投資枠で月100円からでもスタートできます。まずは小さく始めて、家計に無理のない範囲で徐々に積立額を増やすだけでも、効果は着実に現れます。

・買う時期の不安は積立で解消

一括投資で儲ける必要はありません。毎月一定額の自動積立(ドルコスト平均法)を活用すれば、価格変動の影響を分散しながら、コツコツと保有量を増やせます。

・売却後も枠を再利用できるから学びながら成長

新NISAでは商品を売却した場合、簿価(購入時の金額)分だけ非課税枠が翌年以降に復活します。試行錯誤しながら入れ替えやリバランスができるので、「一度失敗したら終わり」ではない仕組みです。

重要なのは、なるべく早く始めて長く続けることです。

まとめ|NISAを正しく理解して資産形成に活用しよう

NISAは、非課税の投資口座を使い時間をかけてコツコツ資産形成できる制度です。新NISAの開始により、初心者にとってさらに使いやすい仕組みへと進化しました。

NISAで資産形成を始める際のカギは以下の3つです。

①投資の基本原則を押さえる

投資である以上、元本保証はありませんが、「長期・積立・分散」の3つのポイントを押さえることで、リスクを軽減しながら安定的な資産形成を目指せます。

②つみたて投資枠から始める

投資初心者には、金融庁が定める厳格な基準をクリアした商品のみを扱う「つみたて投資枠」がおすすめです。より安心して投資にチャレンジできます。

③ライフプランと連動させる

投資スタートを機に、自身のライフプランや資金計画を見直してみましょう。明確な目標があることで、継続しやすくなります。

小さく始めて長く続けられるのがNISAの最大の魅力です。

今できる範囲からスタートして、目的に応じた効率的な資産形成を始めてみてはいかがでしょう。

-300x169.png)

-300x169.png)